Коммерция переходного периода

В первом квартале спрос на петербургском рынке коммерческой недвижимости заметно сократился. Ощутимо возрос уровень вакансий в бизнес-центрах класса В: арендаторы сокращают занимаемые площади, а некоторые и вовсе свернули бизнес. Свободных торговых помещений тоже стало больше: и в ТРК, и в стрит-ритейле происходит весьма активная ротация операторов. Некоторые сети уже закрыли флагманские магазины. На рынке складов крупных сделок с новыми игроками за квартал не произошло. Часть арендаторов переезжает в терминалы класса А, где условия стали более привлекательными.

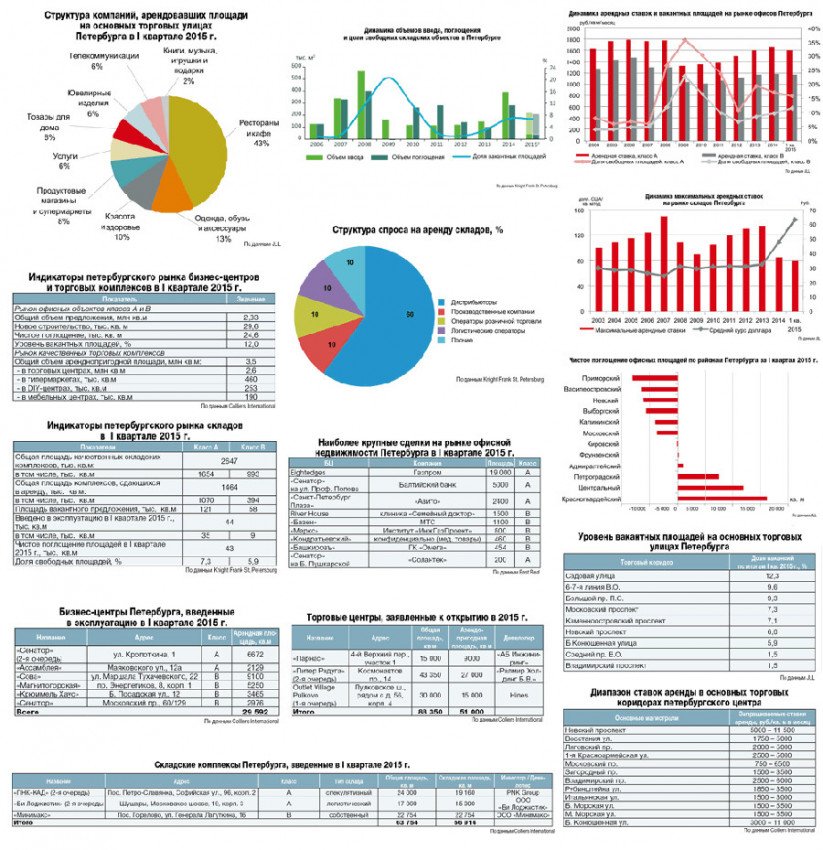

Клерки затихают

В офисном сегменте активность продолжает постепенно снижаться. По оценке NAI Becar, спрос уменьшился на 15%, если сравнивать с декабрем, а если с первым кварталом 2014‑го — на все 30%. Многие арендаторы занимают выжидательную позицию, хотя и не спешат с переездом в более скромные конторы. С начала года арендные ставки снизились по разным объектам от 3 до 8%. Между тем с января по март в эксплуатацию введено шесть новых БЦ общей арендопригодной площадью 29 600 кв. м (данные Colliers International). На 2015‑й консультанты прогнозировали запуск около 324 000 кв. м офисов. Однако по итогам I квартала стало ясно, что до конца года рынок пополнится не более чем на 256 500 кв. м. Вероятнее всего, и эта цифра изменится, поскольку некоторые из реализуемых проектов оказались под вопросом. Структура спроса на офисы классов А и В сохраняется: наибольший интерес для клерков представляют бизнес-центры Центрального, Петроградского, Адмиралтейского и Московского районов Петербурга. Заявки на помещения поступают в основном от нефтегазовых и IT-компаний. Так, структуры Газпрома целиком арендовали бизнес-центр Eightedges и заняли 1600 кв.м в БЦ «Синоп». Интернет-компания Avito сняла восьмой этаж в третьем корпусе БЦ «Санкт-Петербург Плаза» (2300 кв.м). Редкий случай расширения в нынешних условиях: инжиниринговая компания «ЭлТех» увеличила площади в бизнес-центре «Пулково Скай» — с 4000 до 5150 «квадратов». Еще одна крупная сделка с начала года заключена во второй очереди БЦ «Сенатор» на ул. Профессора Попова, 37, где на 5500 кв. м расположился Балтийский банк. Определилась и судьба одного из готовых бизнес-центров в административно-деловом комплексе «Невская Ратуша». Банк «ВТБ» арендовал на пять лет с правом выкупа здание общей площадью 39 956 кв. м в Дегтярном пер., 11 А. Офисный объект с участком был оценен в 5,95 млрд рублей (с учетом НДС). К началу апреля в бизнес-центрах класса А ставки варьировались от 1450 до 1700 руб./кв.м в месяц, в классе В — от 800 до 1200 руб./кв. м (это с учетом НДС и КУ). По подсчетам Colliers International, за квартал стоимость аренды в классе А снизились на 3–4%. Средневзвешенная ставка составила 1310 руб./кв.м в месяц, не включая НДС. В бизнес-центрах категории В расценки сохраняются на уровне декабря 2014‑го — в среднем 985 руб./кв. м в месяц. Максимальный ценник на представительские конторы в центре города достигает 2150 рублей за кв. м в месяц. Эксперты Knight Frank St.Petersburg настроены не столь оптимистично. По их данным, за квартал ставки в среднем уменьшились на 8% для объектов класса А и на 6% — для класса В. Многие управляющие идут навстречу клиентам и готовы пересматривать условия договоров. Сделки обычно происходят по ставкам в среднем на 10–12% ниже заявленных. Нередко бизнес-центры, отмечают в East Real, предлагают снизить декларированную плату в пределах 10% на первый год аренды. В некоторых случаях стоимость контракта уменьшается за счет дополнительных услуг, предоставляемых арендодателем: добавочных парковочных мест, расширения базового пакета отделки, удлинения льготного периода и т. д. Арендаторы внимательно анализируют альтернативные площадки, а собственники сейчас готовы дать дисконт даже средним и небольшим компаниям (указывают в JLL), претендующим на 100–200 кв. м. Раньше на скидки в размере 10–15% могли рассчитывать лишь крупные клиенты.

Кошельки тощают

По прогнозу, объем ввода качественных торговых метров в 2015‑м окажется самым низким за последние пять лет. Совокупная полезная площадь таких объектов в Петербурге сохранилась по итогам I квартала на уровне 3,52 млн кв.м, из них 2,64 млн «квадратов» приходится на торговые центры. Эксперты JLL прогнозируют в течение 2015‑го дальнейший рост средней по рынку доли вакантных помещений до 7–7,5% (сейчас это 6,2%). Впрочем, по оценке Knight Frank St. Petersburg, в городских ТЦ уже пустуют от 7 до 10%. Максимальные базовые ставки в классических торговых центрах с начала года снизились с $1500/кв.м до $1300/кв.м в год (без НДС и эксплуатационных расходов). Расценки в микрорайонных ТЦ значительно скромнее. Помещения там сдаются в среднем от 800 до 1100 руб./кв.м в месяц (по данным АРИН). При продаже подобных объектов ценники варьируются от 70 000 до 95 000 руб./кв. м. Международные ритейлоры склонны сохранять точки лишь в наиболее привлекательных торговых комплексах. Операторы продолжают закрывать малодоходные магазины, сокращают персонал и затраты на маркетинговое сопровождение. В стрит-ритейле тенденции похожие. В центральных торговых коридорах Петербурга с начала года закрылись флагманские магазины HTC, Ecco, «Билайна», «Зенита», Vis-A‑Vis, а также перестали работать некоторые отделения Райффайзенбанка, «Русского стандарта», Банка Москвы, «Связного» (наблюдения Colliers International). В рамках оптимизации Stockmann продолжает избавляться от некоторых брендов: так, до конца года должна закрыться сеть Lindex, восемь магазинов которой находятся в Петербурге. Срок экспозиции торговых площадей значительно увеличился и составляет от четырех месяцев до полугода, а если ценники завышены — и того больше. По данным Colliers International, за последние полгода рублевые арендные ставки на торговые помещения, расположенные на центральных городских магистралях, снизились в среднем на 20–30%, причем подешевели и ликвидные варианты. Самые дорогие встройки по-прежнему сосредоточены на Невском проспекте, где максимальный уровень ставок по действующим договорам составляет 12 000 руб./кв. м в месяц. Стоимость аренды на Петроградской стороне может доходить до 6000 руб./кв.м в месяц, хотя средний уровень — не более 4500 рублей. Из-за предстоящего закрытия в июле ст. м. «Василеостровская» ее окрестности покидают ведущие арендаторы, а собственники некоторых помещений уже предлагают дисконт до 50%. У станции «Московская» ставки варьируются от 4000 до 6500 рублей, а в районе Сенной площади — от 3000 до 4500 руб. Наибольшую активность в стрит-ритейле проявляют продуктовые операторы нижнего и среднего ценовых сегментов, а также сети детских товаров, электроники и бытовой техники. Несмотря на общее снижение потребительского спроса, интерес к аренде сохраняется у сетевых операторов общепита и магазинов, реализующих алкоголь. Подходы к корректировке коммерческих условий аренды отработаны еще с кризиса 2008 года. Как правило, речь идет о фиксации на определенный срок курса валюты (на уровне 35–40 руб. за доллар), скидках или отмене индексации ставок на текущий год, а также о переходе на расчеты в процентах с оборота. При такой схеме неизменными остаются только операционные затраты. В особо тяжелых случаях арендаторам предлагают на первых порах (до полугода) рассчитываться только за «операционку» и вносить коммунальные платежи. При пролонгации договоров большинство предпринимателей готовы на рост рублевых ставок не более 5–7%, поэтому сейчас стало больше краткосрочных контрактов, а если договор все же регистрируется, стороны могут подписать допсоглашения сроком от трех месяцев до года. Впрочем, к началу апреля положение на рынке несколько стабилизировалось. Если в конце 2014‑го дисконт от запрашиваемой ставки мог доходить до 35–40%, сейчас собственники, отмечают в Colliers, готовы уступать не более 15–20%.

Рублевые хранилища

Первый квартал на рынке складов прошел без крупных сделок с новыми игроками (или они закрывались конфиденциально). Действующие арендаторы сокращают занимаемые площади или переезжают в комплексы, более привлекательные по логистике и ставкам. Основная часть контрактов переведена в рубли. Общий объем рынка качественных складских площадей по итогам первого квартала составил 2,52 млн кв. м, увеличившись на 80 000 кв. м после введения в эксплуатацию трех комплексов. Однако доля новых складов, предназначенных для сдачи в аренду, составила в этом объеме лишь около 20 000 кв. м. Наиболее крупные логистические терминалы расположены в Пушкинском, Московском и Выборгском районах, а также во Всеволожском и Ломоносовском районах Ленобласти. На южном направлении сосредоточено около 70% качественного предложения. Примерно 66% всех современных складов относится к классу А. К началу апреля помещения высшей категории подешевели на 7–10% и сдаются в среднем по 340–410 руб./кв. м в месяц (без учета операционных расходов, коммунальных услуг и НДС). Доля рублевых контрактов достигает на рынке 70%. Арендаторы просят собственников фиксировать валютный курс. Согласно отчету JLL, максимальные запрашиваемые ставки в американской валюте снизились до $80/кв. м в год (без учета НДС и эксплуатации). Это самый скромный показатель за всю историю цивилизованного рынка складов в Петербурге. По оценкам Knight Frank, вакантных помещений в складских терминалах класса А за квартал стало значительно меньше. Это объясняется в первую очередь корректировкой ставок. Между тем освобождаются помещения категории В. Нынешняя экономическая ситуация позволила некоторым компаниям улучшить качество арендуемых площадей, не выходя за рамки ограниченного бюджета. Наиболее активными на рынке складов в первом квартале были компании-дистрибьюторы. До конца 2015 года запланирован ввод не менее 150 000 складских «квадратов», при этом большинство анонсированных объектов строится по схеме built-to-suit в рамках контрактов, заключенных в 2014‑м. Один из таких комплексов был введен в первом квартале. Это торгово‑распределительный комплекс «ЭТМ» в составе индустриального парка «А Плюс Девелопмент». Заказчиками новых складов выступают в основном розничные продуктовые сети — «Магнит», «Лента», Auchan и Х5 Retail Group. Наиболее активно реализует собственные логистические проекты группа кибермаркетов «Юлмарт», планирующая построить центры исполнения заказов на Пулковском шоссе, Софийской ул., Пискаревском пр. и др.

Остаточные инвестиции

В первом квартале инвестиционные сделки с коммерческой недвижимостью были немногочисленными. Так, компания «Магнум» продала бизнес-центр класса В+ «Энигма» в Кировском районе общей площадью 14 086 кв. м (Кронштадтская ул., 10). Покупатель — частный инвестор, брокером выступила компания Knight Frank St. Petersburg. Сумма сделки ориентировочно оценивается в 700 млн рублей. Корейская Lotte Group приобрела компанию «Файв стар» вместе с проектом апарт-отеля «Исаакиевская Ассамблея» (дом Якунчиковой в пер. Антоненко). Вместо апартаментов здесь может появиться полноценная пятизвездочная гостиница. (Lotte Group развивает в основном «люксовые» отели.) Группа «Ивапер», один из ведущих российских производителей профилей из ПВХ, купила 7 га в промзоне Шушары-3. По экспертным данным, земля под склады и производство обошлась компании примерно в 70 млн рублей. Брокер сделки — ГК «БестЪ». Корпорация «Элис» передала на торги Российского аукционного дома бизнес-центр «Владимирский» и ТК «Авеню». Офисное здание оценено в 250 млн рублей, торговое — в 137,3 млн рублей. Банк «Санкт-Петербург» намерен реализовать два офисных особняка — на ул. Моховой и в Петродворце. Объекты представлены на сайте Регионального аукционного центра. Их предлагают за 320 млн и 245 млн рублей соответственно. ГК «С.Э.Р.» решила закрыть коммерческий департамент и планирует продажу бизнес–центра на Большой Пушкарской, а также ТК «Зенитка» на пр. Королева, реконцепция которого так и не завершилась. Старт девелоперских проектов в нынешних условиях — редкость. Тем не менее разрешение на строительство получила компания «Десна Риал Эстейт» (входит в турецкий холдинг «Ренессанс Девелопмент»). На наб. реки Пряжки, 7 она намерена возвести семиэтажный деловой комплекс класса А Renaissance Crystal общей площадью 16 500 «квадратов». Открылись продажи помещений в строящемся бизнес-центре класса В в пер. Каховского, 12 на Васильевском острове. Эксклюзивный брокер — ГК «Невский Альянс». Ценник — 82 000–98 000 рублей за «квадрат». Fort Group оформила разрешение на строительство ТРК «Порт Находка II» у станции метро «Рыбацкое». А шведская IKEA собралась возвести третий в нашем регионе ТРК «Мега». Идут переговоры о покупке земли рядом с жилым проектом-миллионником в поселке Новоселье (Ломоносовский район).

Андрей Косарев, генеральный директор компании Colliers International в Санкт- Петербурге:

– Девелоперы стали значительно осторожнее подходить к реализации новых спекулятивных проектов — независимо от сектора рынка. Естественно, объекты в активной стадии строительства в основном будут завершены (вопрос только в сроках), а те, что на бумаге, пока такими и останутся.

В торговом сегменте анонсируются лишь небольшие ТЦ, а старт крупных строек инвесторы будут откладывать. Что касается офисов, возводить их с учетом текущей конъюнктуры и возросшей на 10–30% (в зависимости от класса здания) стоимости строительства просто нецелесообразно. В складском секторе предложение объектов, предназначенных для аренды, пополнится незначительно. В этом и следующем году среди введенных комплексов будут преобладать проекты, реализованные по принципу built-to-suit.

Еще один явный тренд — снижение рублевых ставок аренды, чего в конце прошлого года еще не наблюдалось. Собственники офисов, отказавшиеся от расчета платежей по системе triple-net еще в 2008–2009 гг., сейчас оперативно реагируют на настроения арендаторов и готовы предлагать скидки либо дополнительные сервисы.

В складском секторе наметилась тенденция, характерная для прошлого кризиса, — компании, заключившие договоры с достаточно жесткими условиями, сдают площади в субаренду.

Юрий Борисов, управляющий партнер «АйБи ГРУПП», вице-президент и председатель комитета по торговой недвижимости РГУД:

– Ритейл как в прямом смысле доходный сегмент коммерческой недвижимости продолжает испытывать значительные трудности на депрессивном потребительском рынке. Развиваются по большому счету разве что продуктовые магазины «у дома», а также детские форматы, причем речь в основном об услугах, а не о торговле.

Рынком арендатора данную ситуацию назвать сложно, поскольку рынка как раз нет; развитие остановлено, миграция незначительна и сводится к варианту «закрываем две точки, а открываем одну». Хотя очевидно, что выживать легче вместе, очереди из торговцев, которые хотели бы перебраться в ТЦ из объектов стрит-ритейла, нет.

Настоящую живучесть демонстрируют дисконтные магазины и аутлеты. Например, дисконт-центр «Румба» (один из проектов «АйБи ГРУПП») даже увеличил в первом квартале трафик и выручку, как и в кризис 2009 года.

Владислав Фадеев, руководитель отдела исследований JLL в Санкт-Петербурге:

– Ключевое изменение — переход рынка торговой недвижимости в расчетах на рубли. В торговых центрах мы наблюдаем повышенную ротацию и небольшой рост вакантных площадей. Это прежде всего связано с уходом некоторых fashion-ритейлоров. Те комплексы, которые были полупустыми в начале года, так полупустыми и стоят. В стрит-ритейле тоже больше всего пострадал одежный и обувной сегмент. На долю таких магазинов приходится около 30% всех предприятий, свернувших бизнес с начала года. Примерно такая же доля у общепита. Хотя на место многих закрытых кафе и ресторанов приходят новые (например, открылись «Гирлянда Steak Shop&Show» на ул. Рубинштейна, Pita's и «Мама на даче» на Невском проспекте), а вот помещения бывших магазинов одежды так и стоят пустыми. Впрочем, ситуация на рынке стрит-ритейла стремительно меняется в последние три-четыре недели. Наконец нашли своих клиентов объекты, которые экспонировались довольно долго. Заметно уменьшились сроки экспозиции встроек с адекватными ставками аренды.

Михаил Тюнин, руководитель отдела складской, индустриальной недвижимости и земли Knight Frank St. Petersburg:

– Стоимость аренды качественных складов снизилась в среднем на 14%, а тенденция перевода ставок в национальную валюту набирает силу. В то же время наблюдается значительное сокращение вакансий в складских терминалах класса А, что объясняется уменьшением аппетитов собственников. Параллельно освобождались объекты класса В. По нашим оценкам, склады категории A за квартал подешевели в рублях на 12% и теперь сдаются в среднем по 500–600 руб./кв.м в месяц (включая НДС и операционные расходы). Ставки на помещения класса B в среднем уменьшились на 5%. Актуальный диапазон — 380–500 рублей за «квадрат».

Вместе с тем новых проектов на рынке аренды недостаточно, и при дальнейшем сокращении доли свободных площадей расценки поползут вверх. Некоторый рост ставок может быть зафиксирован уже в следующем квартале. Общая площадь качественных складских площадей, заявленных к сдаче до конца года, составляет не менее 210 000 кв. м. Однако с учетом переноса сроков по некоторым проектам реальный показатель ввода может оказаться на уровне 170 000–190 000 кв. м. Не менее четверти новых комплексов будут использоваться для собственных нужд. Еще примерно половина— проекты формата built-to-suit. Таким образом, на открытый рынок выйдет не более 45 000 кв. м складов.