«Спальники» бизнес-класса: расслоение первичного рынка в петербургском регионе

В спальных районах Петербурга сокращается количество новостроек массового спроса. Новые ЖК, как правило, относятся к классам «комфорт плюс», «бизнес-лайт» и выше.

То, что жилье в долгосрочной перспективе неуклонно дорожает, – общеизвестный факт. Любопытно, что оно дорожает весьма неравномерно. Например, новостройки в обжитых спальных районах Петербурга за последние четыре года, с I квартала 2020-го, поднялись в цене (в среднем) на 115%. Подорожание строящегося жилья в пригородных районах за тот же период составило 89%, в области – 73,4% (см. табл. 3).

Если учесть рост зарплат, хотя бы по Росстату, то получится, что четыре года назад за квадратный метр будущей квартиры в среднестатистическом «спальнике» надо было отдать 1,7 месячной зарплаты, а в I квартале 2024-го – 2,65. В Ленобласти «коэффициент зарплаты к метру» составил 1,2 в 2020-м и 1,5 в 2024-м соответственно. (Учтем, что местные жители составляют 29% покупателей ЖК в Ленобласти, 36% – петербуржцы и 35% – приезжие из других регионов.)

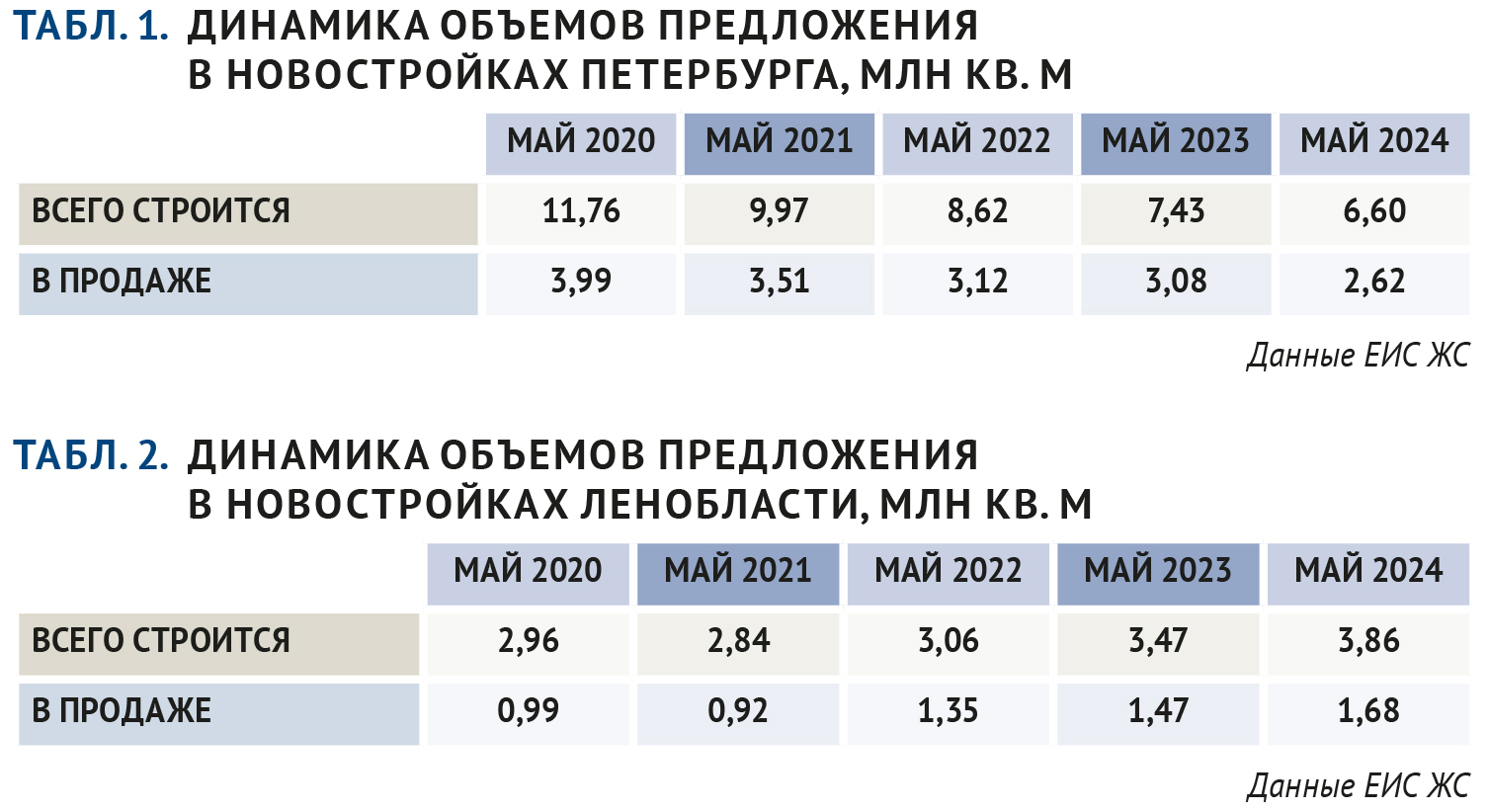

Все происходит строго по законам рынка. Предложение в городе сокращается – цены растут. Сжатие объемов строительства наглядно показано в табл. 1: год от года в Петербурге строят на миллион «квадратов» меньше. (Сдают 3 млн кв. м, запускают 2 млн и т. д.)

В спальных районах сокращение заметнее. Четыре года назад в городских «спальниках» строились 149 жилых комплексов, сейчас – 109. Доля квартир, продающихся в спальных районах, сократилась с 49% до 22% от общего объема предложения в целом по региону. А доля квартир, предлагаемых областными девелоперами, увеличилась с 19% до 45%.

Вполне естественно, что новостройки в обжитых кварталах у метро теперь все чаще относятся к категории бизнес-класса. (Даже если в рекламе называются иначе, например, «комфорт плюс» – см. «Мнения экспертов».) Дорогие форматы проникают в локации, которые ранее не рассматривались девелоперами как престижные. Например, ЖК бизнес-класса у метро «Проспект Просвещения» уже воспринимается вполне органично. Девелоперы, работающие в дорогом сегменте, ищут новые возможности в пригородных зонах: ЖК бизнес-класса заявляются в Лисьем Носу, в Зеленогорске и Рощино, в Стрельне. Впрочем, отдельные проекты «повышенной комфортности» возникают и там, где раньше их трудно было представить: в Кудрово, Мурино и даже в Шушарах.

А доступные квартиры в новостройках, если ограничиваться городскими вариантами, лучше искать на окраинах Невского и Красногвардейского районов и на дальнем юго-западе без метро. Но наиболее обширный ассортимент обнаружится в пригородных районах (в основном в Пушкинском) и в Ленобласти.

У застройщиков были определенные планы на реализацию достаточно масштабных проектов за счет перевода промышленных зон под жилую застройку. С 2020 года, когда начали собирать поправки в Генплан, были сделаны соответствующие проработки и предварительные согласования. Речь шла о сотнях га и миллионах квадратных метров будущего жилья. Не получилось: с началом СВО почти все эти инициативы были отложены, а затем и вовсе отклонены. Смольный заявил, что промышленные территории будут использоваться по прямому назначению, в первую очередь – для нужд ВПК. «Серый пояс» больше не рассматривается в качестве резерва для жилищного строительства.

Определенные искажения в распределении спроса возникли вместе с масштабным введением льготной ипотеки (с 2018-го действует семейная программа под 6%, с 2020-го – льготная с господдержкой под 8%). Ежемесячный платеж стал важнее стоимости лота в абсолютных цифрах. Относительно дорогое жилье стало вдруг доступно новым группам населения, гражданам со средними доходами. «Ипотека позволяла выбирать – квартира в спальном районе или за КАД, – говорит Ольга Трошева, директор КЦ «Петербургская Недвижимость». – Несмотря на миллионную разницу в бюджете сделки, оба варианта были доступны благодаря ипотеке. Студия за КАД – 4,5 млн рублей, въезжаем в город – уже 6–6,5 млн, ближе к центру – 8 млн рублей».

И в этом не было бы ничего дурного, но программа с господдержкой прекращается с 1 июля, а условия семейной ипотеки, вероятно, будут пересмотрены. Что создаст дополнительные сложности и проектам с ценами «выше среднего», и масштабным комплексам за Кольцевой автодорогой.

Тем не менее жилищное строительство массового спроса уверенно смещается в городские пригороды (Парголово, Шушары, Пулково, Колпино, Стрельна) и в ближайшие к мегаполису областные локации (Мурино, Бугры, Кудрово, Янино, Новоселье, Новосаратовка, Лаголово и др.). Пять лет назад Новосаратовки на карте новостроек не было вовсе, сейчас в этой локации возводят 30 жилых домов на 16 149 квартир (см. табл. 5). В Новоселье объем строительства за четыре года по количеству корпусов вырос вдвое, по количеству квартир – в пять раз. Административно подчиненные городу Парголово и Шушары остаются популярными у девелоперов, но все же объем застройки в этих населенных пунктах снижается (см. табл. 7).

Характерна история с Парголово. Пока там строила панельные дома компания «Дальпитерстрой», объем застройки (в марте 2020-го) составлял 35 корпусов (16,8 тысячи квартир), а цены держались на уровне 70–80 тысяч рублей за кв. м. Теперь там работают ЦДС и «Глоракс», строятся 22 дома (7,2 тысячи квартир), и цены выросли до 180–200 тысяч за «квадрат». Хотя микрорайон, бесспорно, стал более ухоженным и престижным.

На данный момент объем предложения на первичном рынке Ленинградской области составляет 40% (от общего объема новостроек по региону), а спрос – 25%. Строго говоря, текущий объем спроса не позволяет увеличивать предложение и выводить на рынок новые проекты.

Причем спрос на областные ЖК, в отличие от предложения, почти не растет. В 2020 году количество сделок по ДДУ, заключенных в Ленобласти за I квартал, составляло 20% от общего количества договоров по региону, в 2021-м – подросло до 25%, да так и держится на этом уровне. Иначе говоря: предложение увеличивается, а спрос стагнирует. Для потребителей это, может быть, и плюс: застройщики не могут поднимать цены, как в городе. А вот для девелоперов это создает значительные риски. Особенно для крупных проектов с серьезной инфраструктурой, требующих солидных затрат на старте (земля, дороги, сети) и после ввода первых жилых корпусов (понадобятся социальные объекты). Поэтому застройщики и эксперты говорят о необходимости серьезных финансовых ресурсов (предполагается, что у девелоперских групп уровня «Самолета» или «А101» они есть) и о возможном переломе тренда – о том, что спрос на областные КОТы начнет все-таки расти, когда первые крупные проекты будут доведены до финишной стадии и продемонстрируют свои преимущества. Когда наглядно будет видно, что Новоселье – совсем не Мурино.

И тогда – в перспективе – городское жилье окончательно отдрейфует в сторону бизнес-класса, а пригород будет ассоциироваться с комфортом и концепцией «город в городе».

Мнения экспертов

Редакция «НП» попросила ньюсмейкеров ответить на несколько вопросов.

Продолжится ли расслоение первичного рынка по территориальному принципу?

Останутся ли в сложившихся городских локациях микрорайоны и кварталы для масс-маркета? Появятся ли в Ленобласти и на удаленных городских территориях проекты жилья бизнес-класса? Где, в каких удаленных и областных локациях наиболее успешно формируются жилые кварталы с новым уровнем качества? Чего не хватает в областных ЖК, чтобы перетянуть больше покупателей из города?

Ольга Трошева, директор консалтингового центра «Петербургская Недвижимость»:

— По нашим данным, доля ЖК бизнес-класса в Петербурге остается стабильной: 9–10%. А вот в массовом сегменте наблюдается расслоение по ценам.

Объем предложения бизнес-класса стабилен, такие проекты, как правило, располагаются в статусных местах, недалеко от центра: Черная речка, локации, близкие к набережным, отдельные зоны в центральных районах (Васильевский остров, Адмиралтейский и Петроградский районы).

Точечные проекты бизнес-класса могут появляться в Пушкине и Петергофе, но это в основном реконструкция. Также в Курортном районе, но там в основном апартаменты. Характерна попытка LAR Development построить ЖК бизнес-класса Ranta Residence в Зеленогорске. Хотя Зеленогорск тоже разный: есть зоны у первой линии и в центре, а есть – у железной дороги.

Областной бизнес-класс – это скорее про загородный формат, про ИЖС. История с квартирами премиальных классов за КАД для нас неочевидна.

Бизнес-класс – сложный формат, и всегда возникал вопрос о критериях. Появились такие «промежуточные» категории, как «высокий комфорт», или «комфорт плюс», или «бизнес-лайт». Характеристики масс-маркета менялись за счет многочисленных улучшений. Доля проектов, которые мы относим к категории «комфорт плюс», растет и стремится к 30%. Изживает себя стандарт-класс («эконом» уже и не говорят), его доля в Петербурге сейчас ниже 10%.

Предложение площадок для комплексных проектов ограничено. В Петербурге один из последних крупных участков (в Каменке) приобрел холдинг Setl Group.

Основное развитие массового сегмента происходит за КАД. Это и область (Лаголово, Новосаратовка, Новоселье), и, например, Пушкинский район: Шушары, Детскосельский, город-спутник Южный. Доля заКАДья достигла 48% в объеме предложения. Развитие – за этим направлением. Но средний ценник в Ленобласти сейчас – 147 тысяч рублей за кв. м. А для того, чтобы «раскачать» проект и выйти на площадку, нужны колоссальные затраты. Большие компании, лидеры, могут себе позволить большие вложения на старте, а вот с окупаемостью сложнее.

И все же не все проекты массового спроса будут вытеснены в пригороды. Та же Каменка, в перспективе – миллионы квадратных метров именно комфорт-класса. Есть площадки в Красносельском районе, в Красногвардейском (ПИК на Охте – свыше 150 тысяч кв. м); Невский район не весь застроен, потенциал правобережья (Октябрьская набережная) – еще около 800 тысяч кв. м.

Максим Жабин, заместитель генерального директора СК «ЛенРусСтрой»:

— Я согласен с предположением, что в Петербурге, в центре и спальных районах, остается преимущественно жилье бизнес-класса и выше. Массовый спрос смещается в пригороды и в Ленобласть – нормальная история. Можно спорить о терминах, но это уже детали.

В Петербурге именно формат бизнес-класса в ближайшие годы будет развиваться опережающими темпами. Нет смысла строить дешевле, потому что земля безумно дорогая. И расслоение рынка будет продолжаться и усиливаться. Полагаю, что в городской черте (за исключением пригородных районов) площадок для масс-маркета в ближайшие 7–10 лет не останется.

Границы между «стандартом» и «комфортом» практически уже нет; между «комфортом» и «бизнесом» – условная, примерно 30 тысяч за кв. м.

В областных локациях строительство объектов бизнес-класса возможно там, где остались природные преимущества, где приемлемая доступность сочетается с наличием озера, леса и т. д. Но это точно не Кудрово и не Лаголово, не Мурино и не Бугры.

Из удаленных городских локаций хорошие перспективы у Кронштадта.

Если говорить о проектах нового уровня в комфорт-классе – это, в первую очередь, застройка в Новоселье. Не потому, что мы сами здесь работаем. Кварталы, которые застраивает «Строительный трест», ГК Novoselie Development характеризуют умеренная высотность, продуманная архитектура в голландском стиле. Есть четкое понимание со стороны администрации, жесткое следование требованиям, которые были заложены еще 10–15 лет назад.

Смещение спроса в Ленобласть будет происходить медленно: для изменения тренда понадобятся годы. Действует инерция, стереотипные представления покупателей. Сейчас крупные проекты в области еще находятся в стартовой стадии. Полагаю, уже во второй половине 2024-го и в 2025 году мы увидим перетекание спроса в Ленобласть.

Областные локации могли бы успешнее конкурировать с городскими пригородами. Но этот процесс сильно тормозит недостаточность транспортной инфраструктуры. Можно взять любую компьютерную игру-стратегию, в которой строят города. Если дороги нет или она узкая – город не будет развиваться.

Анастасия Жаркова, руководитель отдела маркетинга «СЗ МИ2» (ГК «Технополис»):

— В вопросе про смещение массового спроса в пригороды проглядывается подвох. «Спрос на новостройки в Ленинградской области – 25%, а предложение – 40%». То есть не такой он и «массовый», этот спрос. Это вполне объяснимо. Изменения в ставках по ипотеке и увеличение первоначального взноса уже отразились не только на рынке первичной недвижимости, но и на вторичном. Покупательская способность снизилась, инвесторы стали осторожнее. На передний план выходит качество и комфорт. Рассматриваются не только технологии строительства и качество отделки, но и обеспечение инфраструктурой, доступность детских садов и школ, обеспечение медицинской помощью для старшего поколения.

Появление на удаленных городских территориях жилья бизнес-класса – это следующий шаг. Многие привыкли работать и вести бизнес удаленно. Стоимость жилья в таком проекте бизнес-класса сможет конкурировать с «масс-маркетом» у метро, а качество проживания, благоустройства и современная «начинка» победят со значительным отрывом.

В каждом мегаполисе рано или поздно заканчивается земля. По мере снижения количества предложения оставшиеся проекты переходят в более высокий класс, чтобы оправдать высокую стоимость участка. Это происходит и с землями под редевелопмент, и с участками в неоднозначных локациях, которые совсем недавно сложно было назвать элитными. Например, в Петроградском районе – вокруг Пионерской улицы и на Петровском острове.

У города есть два пути – расселять и реконструировать ветхое жилье, которое зачастую занимает «лакомые» места, или же разрастаться вширь. Проектируются КАД-2 и ВСД, с их запуском пригородные районы станут вполне доступными с точки зрения транспорта.

Главное при строительстве жилья в области или ближайших пригородах – не пытаться выжать максимум из участка, но строить комфортное среднеэтажное жилье и сразу обеспечивать его инфраструктурой.

Екатерина Немченко, коммерческий директор холдинга РСТИ:

— Текущие особенности спроса обусловлены тем, что заканчиваются льготные ипотечные программы с господдержкой. Пока действуют ограничения: 6 млн рублей – максимальная сумма, первый взнос 30%, итого 8,65 млн. Что можно купить на эту сумму? Это будет либо студия или однокомнатная квартира в Петербурге, либо более просторное жилье в пригороде. Спрос на эту категорию жилья активизировался, но он носит несколько искусственный характер.

Одновременно и параллельно происходят более долгосрочные процессы: общество взрослеет, интересы потребителей меняются. Те люди, которые покупали жилье 10–15 лет назад, видят, что их ЖК устарели, уже не соответствуют новому уровню требований. Но они не будут его менять на «стандарт» на окраине. «Комфорт» востребован, не все могут себе позволить жилье бизнес-класса и выше.

Предложение ЖК комфорт-класса в городской черте действительно сокращается. Это связано, в первую очередь, с нехваткой участков под застройку. Просторные территории под комплексное освоение находятся, как правило, в пригородной зоне.

В обжитых районах, у метро действительно (как правило) строятся ЖК бизнес-класса или категории «бизнес-лайт». Это связано и с себестоимостью строительства: дорогая земля, социальная нагрузка; если делать в таких местах комфорт-класс – финансовая модель проекта не сойдется.

На мой взгляд, комплексные проекты массового спроса будут в первую очередь развиваться в ближнем пригороде: в Пушкинском районе, в Ломоносовском ЛО. Есть еще проекты с федеральным участием, но они зависят от внешних факторов. Старта строительства в городе-спутнике Южный пришлось ждать несколько лет. В Кронштадте изменения происходят быстрее, федеральные инвестиции в создание туристической инфраструктуры дали толчок и развитию жилья, но здесь все же будут воплощаться локальные, небольшие проекты.

Иван Носов, директор по маркетингу и рекламе Группы ЦДС:

— Процесс смещения масс-маркета из спальных районов на окраины и за КАД начался не вчера. Когда-то и Рыбацкое было деревней, и Петроградская сторона считалась окраиной. Лет 30 назад в границах города земли для строительства жилья было достаточно. Сейчас – уже нет.

Город расползается, и все меньше остается пятен под массовую застройку. Все, что в городе, не может быть массовым. Потому что растет себестоимость, потому что прежняя глухая окраина – теперь прекрасный «спальник». Происходит географическая экспансия агломерации.

На ранней стадии рынка классификация была более жесткой, были какие-то скрепы: параметры эконом-класса, бизнес-класса и т. д. Со временем границы размылись. По техническим характеристикам и «начинке» разница стерлась. В спальных районах есть такие проекты, которые, если их переместить к центру, уверенно можно будет назвать бизнес-классом. Фанаты своих районов создают локальный спрос. Не все люди с достатком непременно хотят переезжать и жить в историческом центре или на Крестовском. Жилье высокого класса строится, например, в Сосновке: локация хорошая, хотя и не премиальная. Клубный дом для ограниченной аудитории может появиться даже в Мурино («Мурино Клаб») и в Шушарах (ЖК Simple).

Классификация перестала быть опорой. Теперь в рамках агломерации почти в любом месте может возникнуть проект, который раньше здесь трудно было представить. Это зависит от возможностей и смелости девелопера.

Есть места, притягательные для проектов бизнес-класса, прежде всего – на стыке города и области, «хороший север» – вдоль побережья залива. Удаленная работа и доставка смягчают проблемы с транспортной доступностью. Есть «спящие» локации, незаслуженно оставленные в стороне, – например, Шлиссельбург. ВСД дает дополнительный шанс восточному направлению, в сторону Ладоги – как ЗСД дал дополнительный толчок Курортному району.

Другой аспект: возможно, жилье бизнес-класса будет ассоциироваться с малоэтажными проектами или даже с проживанием в индивидуальных домах.

Юрий Зарецкий, генеральный директор компании PeterLand:

— Сегодня в черте города, если не рассматривать окраины, пригороды и Ленобласть, не осталось крупных участков, пригодных для массовой застройки. В спальных обжитых районах есть небольшие пятна для точечных проектов – на 50–70 тысяч кв. м. Земля подорожала: владельцы знают, на чем зарабатывать, и стараются перехватить у девелопера его маржу.

Последние годы предложение в дорогом сегменте росло. Например, территория у Черной речки вся усеяна новостройками бизнес-класса и категории «комфорт-плюс». На набережной Большой Невки Setl построил ЖК RiverSide; квартал ЦДС возник на Белоостровской; у «Мегалита» – ЖК «Приморский квартал»; у «Группы ЛСР» – ЖК Riviere Noire; у РСТИ – ЖК Terra; у Legenda – ЖК «Черная речка, 41»… Здесь, кажется, все застройщики отметились. Высокая плотность; улицы узкие, пробки... В другие времена рынок этот объем переварил бы спокойно, сейчас – не знаю. Судя по некоторым трендам, люди, у которых есть деньги, возможно, предпочли бы что-нибудь близкого класса, но в зеленом пригороде. И такие предложения тоже есть, например, в Курортном районе, но уже в формате апартаментов или баз отдыха. Хотя, по сути, это тоже жилье. Возможности для строительства ЖК бизнес-класса есть и на южном направлении – Стрельна, Петергоф, Пушкин.

Большинство потенциальных покупателей масс-маркета хотели бы жить в городе. Но цены кусаются. Хотя отток граждан в пригороды увеличивается, и эта тенденция будет усиливаться. Малоэтажные комплексы, воздух, низкая плотность застройки – главное, чтобы это было в пределах часа до места работы. Объем сделок в комплексных проектах в области и пригородах будет расти.

Девелоперы порой несколько зашорены, многие судят о рынке по прошлым тенденциям. Не всегда видят перспективу и разгоняют большие проекты. А благоприятная конъюнктура скоро кончится, и «миллионник» может продаваться не один десяток лет. Окупаемость вложений под вопросом. При этом инвесторам надо строить не только жилье, но и дороги, и социальные объекты. Раньше в области условия были помягче, чем в городе, сейчас и областная администрация настроена на то, чтобы застройщик возводил необходимую инфраструктуру за свой счет.